ПДВ проти ФОПів чи – навпаки

Україна має намір оподатковувати цим податком не тільки юридичні особи, які працюють на загальній системі оподаткування та вже є платниками ПДВ але й фізичних осіб-підприємців, обороти діяльності яких, за результатами роботи за рік – перевищать один мільйон гривень.

Забігаючи наперед, треба зазначити, що в цілій низці країн Європи, поділ підприємницької діяльності за правовим статусом, як-то: індивідуальне (засноване фізичною особою) підприємство, товариство з обмеженою (додатковою, повною, командитне) відповідальністю, акціонерне (відкрите та закрите) тощо – ніяк не різниться в частині оподаткування. Тобто, законодавчо встановлений поріг (який залежить від об’єму діяльності) оподаткування для всіх суб’єктів підприємницької діяльності, незалежно від фори власності – єдиний. Однак, це не означає, що мікропідприємства, малі та середні юридичні особи – не можуть претендувати на певні пільги, податкові канікули чи інші бенефіти від держави чи від місцевих органів влади. Правда, це дещо інша тема.

Але, повернімось до України. Основною причиною, через яку не можна вводити ПДВ для ФОПів, виходячи тільки з обороту їх діяльності в мільйон гривень, самі підприємці та низка українських фахівців – називають: надмірну організаційно-фінансову складову адміністрування ПДВ. Саме про це, у поширеному – незалежною неприбутковою громадською організацією CASE Україна «Звіті про результати дослідження стану податкового адміністрування в Україні (2024 рік)».

Однак, назвати опитування власників ФОПів та директорів підприємницьких структур «дослідженням» – навряд-чи розумно. Це все одно, що зайти в зону до ЗЕКів й опитувати їх на предмет справедливості їх тюремних термінів а потім – запропонувати останнім, написати зміни до КК й КПК України. Натомість – продовжимо без емоцій.

Тим паче, що мова у цьому огляді піде лише про один вид податку – на додану вартість, який залишається важливим не тільки для України але й для країн-членів ЄС, де в останніх – суттєвими є й податки з фізичних осіб, самозайнятих та компанії, не кажучи вже про інші податки та збори, акцизи та мита, патенти й ліцензії, які в країнах Європейського Союзу різняться від українських, насамперед – грошовими розмірами.

Загальноєвропейські норми та стандарти підприємництва відносно ПДВ

Поняття малих та середніх підприємств (СМП) визначається однаково на міжнародному рівні та в межах Європейського Союзу, хоча можуть бути незначні відмінності в точній класифікації залежно від країни. Згідно з визначенням ЄС, МСП можна розділити на три основні категорії: мікро-, малі та середні підприємства. Ці категорії визначаються переважно на основі кількості працівників та річного обороту або загальної суми балансу.

Так, мікропідприємство має менше 10 працівників а його річний обіг або загальний баланс не перевищує 2 мільйони євро. Це найменші підприємства, які часто надають місцеві послуги або виробляють спеціалізовану продукцію.

Малі підприємства мають від 10 до 49 працівників, а їхній річний обіг або загальний баланс не перевищує 10 мільйонів євро. Це компанії з більш значною присутністю на ринку, які часто працюють на регіональному рівні.

Й, насамкінець – середні підприємства, які мають від 50 до 249 працівників а річний обіг до 50 мільйонів євро або загальний баланс, що не перевищує 43 мільйони євро. Такі підприємства вже є значними гравцями ринку, часто експортерами та з більш розвиненою організаційною структурою.

Важливо зазначити, що визначення також враховує відносини власності, зокрема злиття з іншими компаніями, щоб уникнути класифікації великих компаній як штучних малих і середніх підприємств.

Вищенаведена класифікація – не враховує фізичних осіб-підприємців та/чи індивідуально зайнятих осіб, які продукують додаткову вартість з якої й «живуть» та, яка у цілій низці видів діяльності обмежена та/чи відділена від підприємництва тих же юридичних осіб. Діяльність останніх чітко регламентується, практично – в кожній країні.

Євросоюз, ще в листопаді 2006 року – встановив єдині правила щодо ПДВ, якими однак дозволив розмаїття правил, які можуть застосовуватися по-різному в окремих державах-членах. Мова йде про Директиву Ради 2006/112/ЄС від 28 листопада 2006 року про спільну систему податку на додану вартість. У більшості випадків ПДВ сплачується на всі товари та послуги на всіх етапах ланцюга постачання, включаючи продаж кінцевому споживачеві. Це означає, що ПДВ стягується з усього, як виробничого, торгового й митного процесів, від початку до кінця, тобто – з компонентів: виробництва, торгівлі, транспортування, складання, упаковки, страхування, доставки кінцевому споживачеві тощо.

Однак, стосовно МСП у ЄС, оборот яких складає не більше 100 000 євро (або еквівалент у національній валюті) діє, наприклад – відома SME scheme, згідно якої з 1 січня 2025 року першим дозволено продавати товари, надавати свої послуги без стягнення/сплати (тобто – звільнення від) ПДВ. Правда, це стосується тільки МСП у державах-членах ЄС, які мають право на звільнення від ПДВ у своїй державі-члені (MSEST) та/або в іншій державі-члені за схемою транскордонної підтримки МСП. Вищенаведене застосовується лише за умови, що відповідна держава-член запровадила цю схему у своєму національному законодавстві а сама схема не є обов’язковою.

Через те, що Україна, ще не є членом ЄС – її МСП не можуть претендувати на вищевказане. Тим не менше, Україні було відведено 5 років з моменту набрання чинності Угоди про асоціацію але концептуальної перебудови системи ПДВ (питань визначення бази оподаткування, моменту виникнення податкового зобов’язання та права на податковий кредит, системи адміністрування податку тощо) так й не відбулось.

Все про ПДВ в країнах Вишеградської групи

Для розуміння природи, доцільності а головне – результативності економік країн Європи, саме через підприємництво, необхідно знати види і механізми оподаткування, ставки податків та вартості адміністрування таких, як для самих суб’єктів підприємницької діяльності так й для держави, з точки зору ефективності обох та корисності для суспільства. При цьому, поведемо мову тільки сектор мікро-, малих і середніх підприємств (МСП), з акцентуванням уваги на індивідуальних, одноосібних підприємцях (ООП).

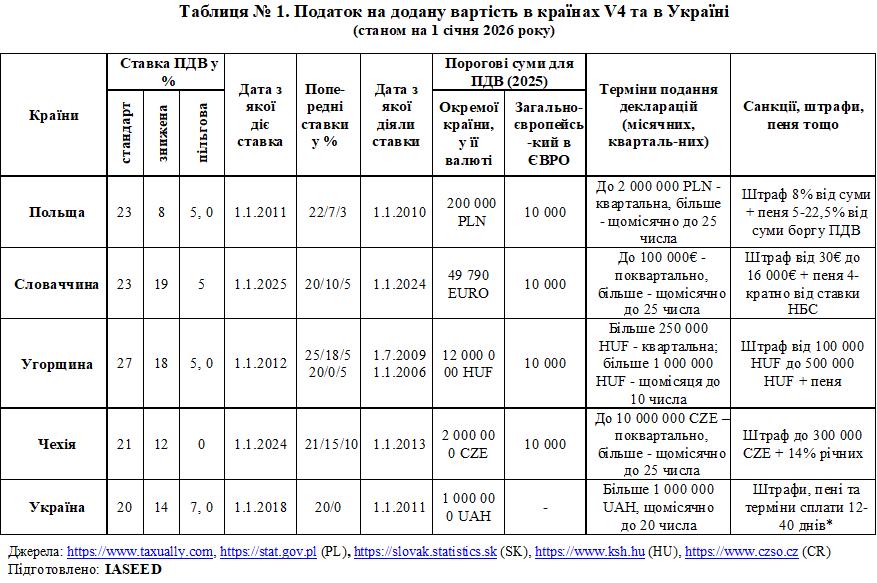

За приклад, доцільно взяти найближчих сусідів України – країни Вишеградської групи (V4): Польщу, Словаччину, Угорщину Чехію, які з 2004 року є членами Європейського Союзу. Саме ці країни з колишнього «соціалістичного табору» можуть бути прикладом, й в питаннях ПДВ. Для зручності читачів, основні показники та дані, по кожній країні V4 й окремо по Україні – зведено у таблицю № 1. Податок на додану вартість в країнах V4 та в Україні (станом на 1 січня 2026 року), яку подано після основних даних по кожній країні.

Польща

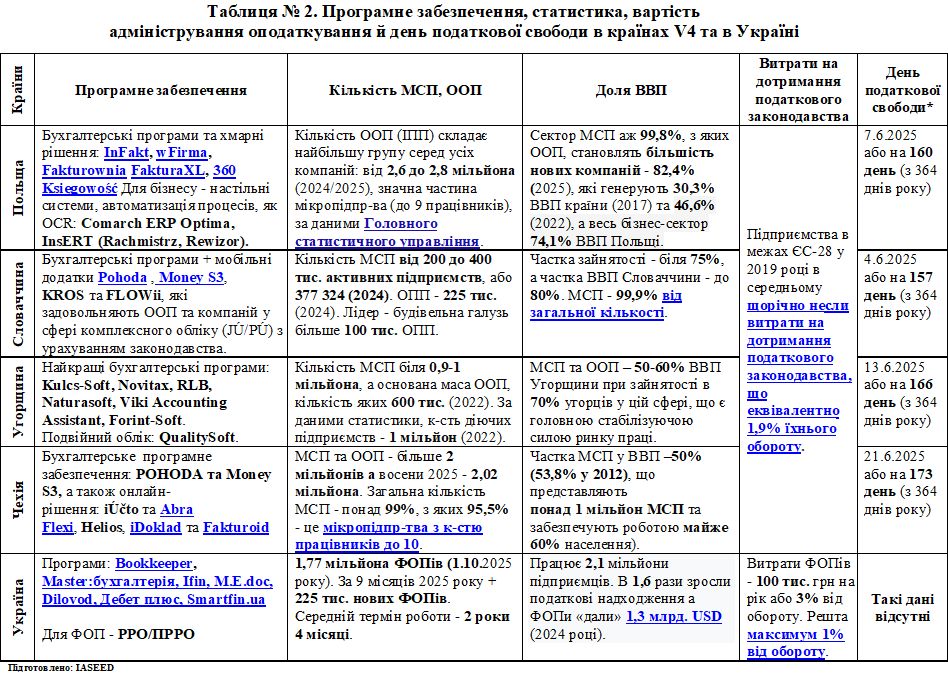

Крім ООП, яких у цій країні нараховується кілька мільйонів, поляки оперують й таким поняттям, як мікропідприємець, який принаймні – в одному з останніх двох фінансових років: мав, в середньому менше 10 працівників на рік, та досяг річного чистого обороту менше, ніж еквівалент у 2 мільйони євро або загальна сума активів його річного балансу не перевищувала еквівалент 2 мільйонів євро.

При цьому, сектор МСП – становить переважну більшість підприємств у Польщі й складає, на сьогодні, біля 99,8%. ООП – становлять абсолютна більшість нових компаній у Польщі, що складає аж біля 82,4% реєстрацій, на початок 2025 року. Мікропідприємства, включаючи й ООП – генерують значну частину ВВП країни (приблизно 30,3%).

В Польщі діють три ставки ПДВ: стандартна 23% , знижена 8% та дві пільгові 5% й 0% для певних медичних й транскордонних послуг. Поріг реєстрації платника ПДВ, коли оборот перевищує 200 000 PLN. Подання декларацій по ПДВ – поквартально та помісячно а за несвоєчасне подання або сплату декларацій можуть нараховуватися штрафи у розмірі до 22,5% від належного ПДВ.

Отже, якщо ваш бізнес знаходиться в Польщі, а річний обіг перевищує 200 000PLN, ви повинні зареєструватися платником ПДВ та почати нараховувати й сплачувати ПДВ з ваших оподатковуваних поставок.

При цьому, з 1 липня 2021 року порогові значення для дистанційних продажів, що встановлюються для окремих країн, були скасовані та замінені загальноєвропейським порогом у розмірі 10 000 євро. Цей новий поріг застосовується до всіх країн-членів Європейського Союзу, і якщо річний оборот вашого бізнесу для транскордонної торгівлі перевищує ліміт у 10 000 євро, вам доведеться зареєструватися платником ПДВ у Польщі.

Польські декларації з ПДВ слід подавати он-лайн щомісяця за допомогою Польського стандартного податкового аудиту (SAF-T) до 25 числа наступного місяця. Те саме стосується квартальних декларацій, які ви можете обрати на основі вашого обороту.

За прострочення подання декларацій у Польщі стягується штраф у розмірі щонайменше 8% від належного ПДВ. За прострочку сплати ПДВ у Польщі, з вас стягуватиметься пеня у розмірі від 15% до 22,5% від несплаченого ПДВ.

Порогові значення для стандартних декларацій Intrastat (Intra EU Trade Statistics – система збору статистичних даних про торгівлю товарами між країнами-членами Європейського Союзу), становлять 3 000 000 PLN для надходжень та 2 000 000 PLN для відправлень. Порогові значення для детальних декларацій Intrastat становлять 42 000 000 PLN для надходжень та 76 000 000 PLN для відправлень.

Отже, якщо ваш бізнес зареєстровано в Польщі, а вартість ваших продаж (без урахування податку) не перевищила 200 000 PLN за попередній або поточний податковий рік (за винятками, зазначеними в Законі), ви можете скористатися звільненням від ПДВ. Якщо ж у вас є зареєстрований офіс вашого бізнесу на території країни і ви тільки починаєте вести бізнес, ви можете скористатися звільненням від оподаткування, якщо очікувана вартість продажів не перевищує, пропорційно до періоду ведення бізнесу, суму 200 000 PLN.

При цьому, з 1 січня 2026 року ліміт особистого звільнення від ПДВ буде збільшено з 200 000 PLN до 240 000 PLN.

Якщо ви починаєте здійснювати діяльність, що підлягає оподаткуванню ПДВ, протягом податкового року, ви можете використовувати касовий метод, якщо очікувана вартість продажів не перевищує, пропорційно до періоду вашої підприємницької діяльності, суму, що відповідає еквіваленту: 2 000 000 євро або 45 000 євро для платників податків, які ведуть брокерську діяльність, управляють інвестиційними фондами, є агентами тощо. Малі ж платники податків, які обрали метод касового обліку, подають податкові декларації за квартальні періоди (за винятками, переліченими у статті 99, пункті 3а Закону про ПДВ) до 25-го числа місяця, що настає за кожним наступним кварталом.

Словаччина

В п’яти мільйонній Словаччині, малі та середні підприємства (МСП) становлять 99,9% від загальної кількості а частка зайнятості в МСП працездатного населення, в середньому коливається в межах 75%, які продукують частку ВВП – до 80%.

При цьому, кількість індивідуальних підприємців (торговців) у Словаччині коливається, приблизно від 200 000 до 400 000.

У Словаччині діють такі ставка ПДВ: стандартна – 23%, знижена – 19% та пільгова – 5% для певних товарів та послуг, таких як продукти харчування, книги та медичні товари. Поріг реєстрації для підприємств-резидентів – обіг, яких перевищить 49 790 EURO, тоді як підприємства-нерезиденти повинні зареєструватися з моменту своєї першої оподатковуваної діяльності.

При цьому, ставка ПДВ у розмірі 19% застосовується переважно до тих продуктів харчування, на які не поширюється ставка ПДВ у розмірі 5%, а також до води та електроенергії. Ще однією новинкою в 2025 році було те, що до ресторанних та кейтерингових послуг загалом застосовувалася ставка ПДВ у розмірі 5%, а до ресторанних та кейтерингових послуг, що полягають у наданні напоїв – ставка ПДВ у розмірі 19%. Вхідні квитки до спортивних закладів (крім фітнес-центрів) більше не оподатковуються нижчою ставкою ПДВ, а замінені вхідними квитками на спортивні заходи, до яких з 2025 року застосовувалась ставка ПДВ у розмірі 5%.

Декларації з ПДВ у Словаччині зазвичай подаються щомісяця. Однак підприємствам з річним оборотом менше 100 000 EURO дозволено подавати їх щоквартально. Кінцевий термін подання декларацій та сплати – 25-й день місяця, наступного за звітним періодом. Усі декларації з ПДВ у Словаччині необхідно подавати в електронному вигляді.

Штраф за несвоєчасне подання декларації з ПДВ у Словаччині становить від 30 до 16 000 EURO, залежно від тяжкості порушення. За несплачений ПДВ нараховуватимуться відсотки у розмірі 4-кратного розміру ставки Національного банку Словаччини.

Поріг для дистанційних продажів у Словаччині становить 10 000 EURO, що відповідає правилам, що діють у Європейському Союзі з 1 липня 2021 року. Отже, якщо ваші щорічні транскордонні продажі до Словаччини перевищують цей ліміт у 10 000 EURO, ви зобов’язані зареєструватися платником ПДВ та подати декларації з ПДВ. Ця вимога також застосовується, якщо ви маєте товарні запаси в Словаччині або берете участь у програмі Fulfilled-by-Amazon (FBA), яка діє в країні.

Угорщина

Кількість МСП в Угорщині коливається в межах одного мільйона, що не так й мало для 10-ти мільйонної країни. Саме в останні десять років сектор зазнав значного розширення, головним чином завдяки зростанню кількості мікропідприємств і ООП, кількість яких до 2022 року вже перевищувала 600 тисяч. При цьому, понад 70% угорських працівників трудились в малих і середніх підприємствах а це означає, що цей сектор є ще й головною, стабілізуючою силою ринку праці.

Кількість МСП та ООП динамічно зростала й уже в 2024 році їх кількість в Угорщині сягала 1,1 мільйона. А всього, на кінець першого кварталу 2024 року в Угорщині було зареєстровано 1,808 мільйона підприємств, що на 1,2 відсотка менше, ніж роком раніше, із середнім показником 189 підприємств на тисячу жителів. При цьому, зростала як кількість приватних підприємців так й кількість бізнес-партнерів, як-то підприємств під іноземним контролем, які в Угорщині мали 41% частки у валовій доданій вартості у 2023 році.

Ставки ПДВ в Угорщині є одними з найвищих не тільки у Європі але й у світі. Так, стандартна ставка ПДВ, є аж 27%, знижена – 18% й дві пільгові: 5% та 0% для транспортних послуг в межах ЄС й міжнародних транспортних послуг.

Правила реєстрації: для іноземних підприємств немає порогу ПДВ, а компанії що не входять до ЄС, повинні призначити свого фінансового представника.

Подання декларацій та штрафи: декларації з ПДВ подаються щомісяця, щокварталу або раз на рік а несвоєчасне подання або несплата / неповна сплата податку – може призвести до штрафів, до 500 000HUF та пені, яку нараховують щодня.

Чехія

Понад 99% компаній, які діють в Чеській Республіці є малими та середніми підприємствами, з яких 95,5% – це мікропідприємства з кількістю працівників до 10 (зазвичай – самозайняті), які є – ключовими роботодавцями в країні. Останні працевлаштовують понад 2 мільйони фізичних осіб або кожного п’ятого чеха в цій країні, які займаються підприємницькою діяльністю.

При цьому, частка малих та середніх підприємств (МСП) у ВВП Чеської Республіки становить близько 50% (у 2012 році – 53,8%) а понад 1 мільйон суб’єктів господарювання забезпечують роботою майже 60% працездатного населення країни.

Ставки ПДВ у Чехії, такі: стандартна – 21%, знижена – 12% і пільгова – 0% (для транспортних послуг у межах ЄС та міжнародних транспортних послуг).

Поріг реєстрації: суб’єкти підприємницької діяльності-резиденти повинні зареєструватися, як тільки оборот діяльності перевищить 2 000 000 CZE. При цьому, компанії-нерезиденти повинні зареєструватися з моменту своєї першої оподатковуваної діяльності. З 1 січня 2026 року, поріг реєстрації платника ПДВ зросте до 2 536 500 CZE (тобто поріг у 100 000 UERO).

Подання декларацій та штрафи: декларації з ПДВ подаються щомісяця (якщо оборот платника за попередній календарний рік досяг 10 000 000 CZE, або якщо це новий платник чи група, або ненадійний платник) або щокварталу (якщо оборот платника за попередній календарний рік не досяг 10 000 000 CZE і він не є ненадійним платником або групою), а несвоєчасне / неповне подання або несплата ПДВ може призвести до штрафів у розмірі до 300 000 CZE плюс 14% річних. За неправильне декларування стягується штраф у розмірі 20%.

Для зручності платників ПДФ в Чехії (як й у більшості країн V4) існує своєрідний калькулятор призначений для розрахунку податків та соціальних внесків для МСП і ООП, який підтримує паушальні, фіксовані відсоткові витрати залежно від галузі та виду діяльності.

*Україна має чи не найжорстокіші норми у Європі, стосовно відповідальності за порушення правил щодо справляння ПДВ. Тобто, штрафи та пені можна отримати, починаючи від порушення реєстрації (несвоєчасної та нереєстрації) платника ПДВ, податкових (ПН) та розрахункових (РК) накладних й аж до заниження суми податку, несвоєчасне подання чи неподання декларації й так далі.

Крім того, штрафи накладаються, як на постачальника так й на покупця а розміри штрафів, наприклад, за несвоєчасну реєстрацію ПН, РК – коливаються від 10 до 50% від обсягу постачання, без суми ПДВ. А, максимальна сума штрафу за нереєстрацію ПН/РК – 100% суми ПДВ, зазначеної у ПН. Такі ж штрафи у 100% й за порушення строку виконання ППР, із зобов’язанням виправити помилки, чого нема ні в одній країні Вишеградської групи.

Однак, вищенаведені в таблиці дані, по Україні – є загальновідомими для українського читача, через що коментувати їх детально – буде зайвим. Варто лише зазначити, що загальна кількість тих же ФОПів більш ніж 2,1 мільйони на кінець 2025 року, хоча точні цифри коливаються залежно від періоду, але дані «ФОПОноміки», свідчать про значні реєстрації (близько 25 тис. щомісяця) та закриття (близько 17 тис. щомісяця), з трендом на зростання, незважаючи на війну. В кінці-кінців економіку українських ФОПів можна відстежувати в реальному часі.

Адміністрування ПДВ в ЄС та в Україні: практика, інструменти, вартість

Основним документом для адміністрування ПДВ (VAT – Value Added Tax) є вже згадувана вище – Директива Ради 2006/112/ЄС про спільну систему ПДВ. При цьому, основними принципами системи ПДВ у ЄС, є: нарахування ПДВ на більшість товарів та послуг, обов’язкова реєстрація для компаній із певним рівнем доходу, а також – різні ставки ПДВ для різних категорій товарів та послуг.

До 1967 року в країнах Європи застосовувалося дві системи оподаткування споживання, а саме: податок з обороту та податок на додану вартість. При цьому, податок з обороту або податок з продажів стягувався на кожній стадії процесу постачання товарів та послуг перед тим, як досягти кінцевих споживачів. Такий підхід призводив до істотного подорожчання товарів та послуг, оскільки, фактично, оподаткування набувало каскадного характеру, при якому найбільше податкове навантаження лягало на плечі кінцевих споживачів. Застосування двох різних систем створювало багато незручностей та перешкод в торгівлі між країнами західної Європи.

У 1967 році були закладені загальні принципи застосування податку на додану вартість в країнах європейського простору. Вони були спрямовані на: мінімізацію ризиків перекручування конкуренції між державами; уникнення обставин, що перешкоджають вільному переміщенню товарів серед європейських країн; створення єдиного ринку всередині спільноти. Через це було подолано еволюційний шлях проміжних директив та, як результат – у 2006 році прийнята вже згадувана Директива 2006/112/ЄС. Вона встановлює єдині принципи та порядок оподаткування доданої вартості для всієї Європейської спільноти, а також регулює територіальні аспекти застосування цього податку.

Крім того, Директива ЄС визначає правила застосування ставок податку на додану вартість. Так, країни-члени ЄС можуть самостійно визначати стандартну ставку VAT на своїх територіях, яка не може бути меншою за 15%. Знижені ж ставки, які не можуть бути менше 5% та які встановлює держава в рамках своєї юрисдикції – застосовуються до таких категорій товарів та послуг, як: продукти харчування для людей та тварин; постачання води; медичне обладнання та фармацевтичні препарати; послуги перевезення пасажирським транспортом.

Відповідно ж до статті 12 Регламенту Ради 1553/89, що встановлює гармонізовані механізми стягнення та контролю ПДВ у країнах ЄС, Європейська Комісія кожні три роки проводить оцінку національних процедур реєстрації платників податків, визначення та стягнення ПДВ, а також функціонування національних систем контролю ПДВ.

Загальна ж практика адміністрування ПДВ в Україні, суттєво різниться від країн Європи.

Так, якщо в Україні головним є наближення до норм ЄС, через поступове скасування пільг та інтеграція до європейських систем, то основними інструментами прийнято вважати – запровадження: Е-кабінету платника податків, M.E.Doc, Систему електронного адміністрування ПДВ (СОД ПДВ), TaxLink тощо. Натомість, головними проблемами залишаються: часті зміни в законодавстві, складність застосування та впровадження норм, що збільшує навантаження на бізнес, шахрайство (фіктивний податковий кредит) й так далі.

Для країн ЄС, характерними є – уніфікація адміністрування ПДВ, через Директиви ЄС, якими встановлюються загальні правила, залишаючи країнам-членам – місцеву специфіку. Далі – цифровізація, через обов’язкову електронну інвойсизацію в багатьох країнах, впровадження системи VAT OSS/IOSS для торгівлі з-за кордону. Крім того, ЄС постійно працює над швидким відшкодуванням ПДВ, мінімізацією паперового документообігу тощо.

При цьому, одним з основних інструментів для оптимізації адміністрування ПДВ залишається програмне забезпечення, дані статистики та вартість процесу оподаткування, які нами розглянуто по кожній з країн Вишеградської групи та України й викладено нижче, в Таблиці №2.

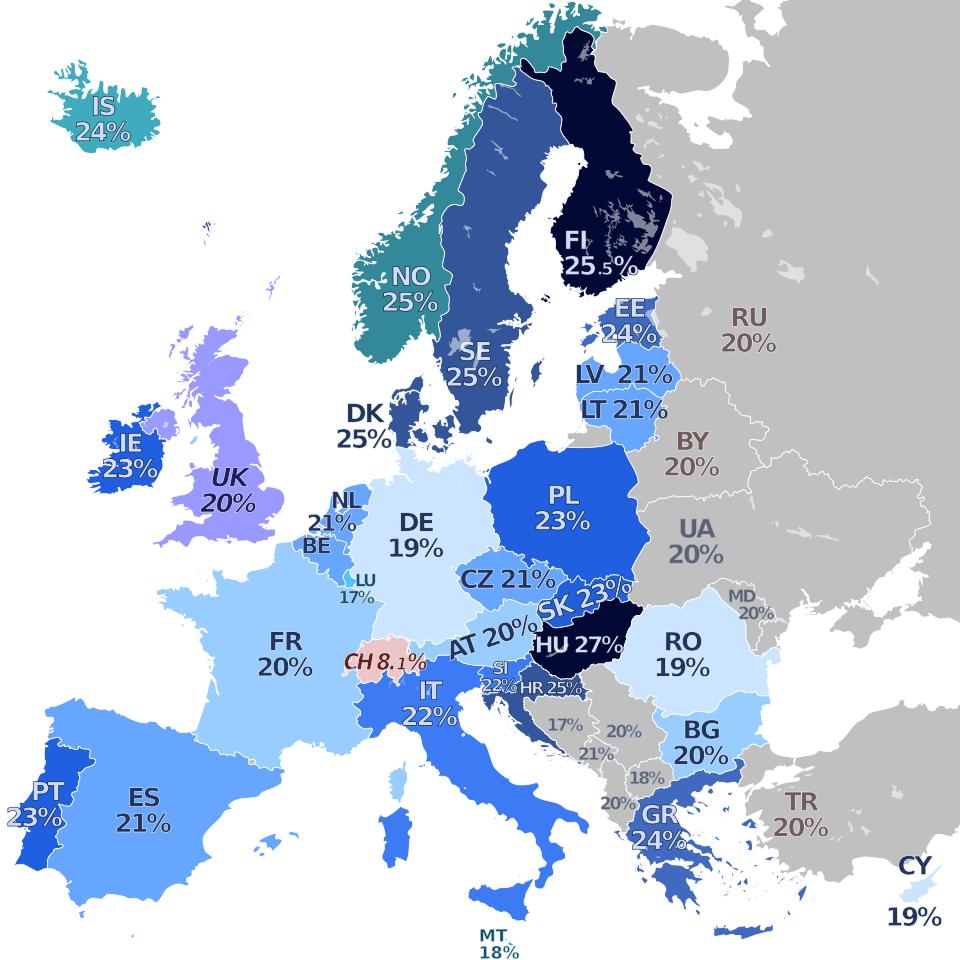

Щороку держави-члени ЄС отримують понад 1 000 мільярдів євро доходів від ПДВ. Так, в 2023 році ПДВ становив 7,2% ВВП ЄС та 15,7% від загальних податкових надходжень блоку. При цьому, загальний ресурс ПДВ становить близько 10% власних ресурсних надходжень ЄС.

Й хоча ПДВ має вирішальне значення для доходів держав-членів ЄС та бюджету ЄС, втрати від ПДВ – залишаються значними. Так, лише в 2022 році держави-члени ЄС втратили приблизно 89 мільярдів євро надходжень від ПДВ, що спричинило розрив сплати ПДВ – різниці між очікуваними та фактичними надходженнями від ПДВ. Через це, ЄС постійно працює над забезпеченням гармонізованої системи, одночасно борючись з шахрайством, модернізуючи ПДВ, шляхом цифровізації його адміністрування.

Ну й, насамкінець – вартість адміністрування ПДВ в країнах ЄС та Україні. Так, кількісна оцінка витрат на дотримання податкового законодавства, з якими стикаються приватні підприємства на єдиному європейському ринку, в межах ЄС-28 ще у 2019 році – несли витрати на дотримання податкового законодавства, що еквівалентно 1,9% їхнього річного обороту.

Станом на квітень 2023 року, такі витрати коливаються в межах від 1% до 2% від обороту суб’єкту підприємницької діяльності. При цьому, в абсолютному значенні витрати на дотримання податкового законодавства в середньому становлять близько 15 000 євро на рік для підприємств, розташованих у країнах ЄС-27 та Великій Британії. А недавні дані, свідчать про те, що середні витрати на дотримання податкового законодавства коливаються від 13 897 євро для мікрокомпаній й до 33917євро для великих компаній У середньому ж, витрати на дотримання вимог щодо податку на прибуток та податку на додану вартість у країнах ЄС становлять біля 3000 євро кожен.

Витрати ж на дотримання податкового законодавства залишаються основною перешкодою для виходу малих і середніх підприємств на міжнародний ринок, а МСП, які здійснюють транскордонний бізнес на єдиному європейському ринку, стикаються з витратами на дотримання податкового законодавства у розмірі до 2,5% від свого обороту.

* День податкової свободи – це реальна дата, яка ділить рік на дні податкового тягаря, які платники податків у вибраних країнах ЄС працюватимуть для сплати податків державі та на дні, коли останні будуть працювати на себе.

Отже, якщо проаналізувати вищенаведені дані з таблиці, то особливу увагу заслуговує саме – Україна, яка має не тільки найменшу кількість підприємців-фізичних осіб та мікропідприємств в перерахунку на кількість населення та у порівнянні з країнами V4 але й найнижчі показники, майже по всіх позиціях, крім програмного забезпечення. Й, навіть незважаючи на криваву війну, в ході якої лише 3,5% підприємств перереєстрували свій бізнес в іншому регіоні (через агресію Росії) а близько 10% – перенесли свій бізнес та/або працівників в інший регіон – порівнювати Україну з країнами V4, не зовсім коректно ще й через те, що більшість українських підприємств сплачують єдиний соціальний внесок (80% респондентів), єдиний податок (77,4%), податок на доходи фізичних осіб (ПДФО) та військовий збір (59,4%), за даними ДПС за 2024 рік.

Й, саме в минулому році, незважаючи на продовження бойових дій ARPU – середній дохід з одного ФОПа за рік, склав суму 25,303 грн. (ріст + 36,64%) а ARR – річний (повторюваний, протягом 12 місяців) дохід склав суму – 55 148 664 195 грн. (ріст на 45.11%).

Тим не менше, частка ФОПів у ВВП України хоч і суттєва але значно менша за частку великого бізнесу й складала лише близько 8,2%, у 2020 році. Не дивлячись на зростання кількості ФОПів, значна частина українців (незважаючи на повну відповідальність по зобов’язаннях ФОПу, на відміну, наприклад, від товариства з обмеженою відповідальністю) – використовує цю форму ведення підприємництва лише для оптимізації оподаткування. Через це, запровадження ПДВ для ФОПів, яке вже заплановано з 1 січня 2027 року – може суттєво вплинути не тільки на їх кількість але й на активність, в частині вкладу у ВВП України.

ФОПи проти ПДВ: позиція, благо чи катастрофа

З одного боку кількість ФОПів, військовий стан й війна та надмірна вартість адміністрування податкового законодавства, яка у грошах, в середньому – становила понад 100 тисяч гривень на рік, що для МСП, з оборотом менше 1 мільйона гривень – склало понад 31 тисячу гривень або, мінімум 3% від обороту (при цьому, аналогічні витрати для великих підприємств складають лише 900 тис. грн. або 1% від обороту). А з другого, тотальна потреба у коштах для воюючої країни та спроби українського уряду ввести, вже згадуване оподаткування ФОПів, річний оборот діяльності яких досягне 1 млн. грн.

Найсумніше у цій ситуації, як видається – відсутність реального аналізу ситуації та аналітики, через обмежені дані, які черпаються прибічниками та противниками ПДВ для ФОПів, зі «звітів» чи «досліджень», які базуються на банальному опитуванні а також – через ментальні пороки, якими продовжує страждати підприємництво в Україні. Адже, претендувати на об’єктивність підприємців, які платять податки постійно шукаючи шляхи їх мінімізації, як й порівнювати витрати часу найманих працівників «на ведення звітності та участь у перевірках», механічно «схрещуючи» ведення податкового та бухгалтерського обліку на загальній системі оподаткування з ПДВ, де «потрібно в середньому 478.2 людино-дня на рік», що «понад учетверо більше, аніж ведення обліку на спрощеній системі оподаткування без ПДВ, на якій потрібно 114.5 людино-дня для ведення обліку» – не може слугувати серйозним аргументом.

Це ж стосується й звіту від World Bank Group – Ukraine: 2024 Tax Compliance Cost Survey Report on Results of a Survey, який отримано тим же шляхом «Опитування щодо вартості податкового законодавства за 2024 рік». Тим паче, що опитування через Інтернет мало ще й мету – «результати опитування [мали би] забезпечити базову основу, за якою можна оцінювати майбутні зусилля з модернізації ДПС».

Дивно й те, що обидва вищенаведені «звіти», якими й розмахують палкі противники ПДФ для ФОПів – це і все з «аналітики», які до того ж – ніби написані зі слів одних і тих же респондентів (що навряд-чи побачить/зрозуміє пересічний ФОПівець, як платник та й не платник ПДФ). При цьому, із опитаних Світовим банком, у квітні-травні 2024 року 3 169 зареєстрованих платників податків, кількість ФОПів – невідома. Зате з опитаних, вже згадуваною вище – незалежною неприбутковою громадською організацією CASE Україна – 928 осіб, ФОПи склали аж 33%.

Отже – не ясно чим обернеться для країни запровадження ПДВ для ФОПів: благом чи бідою.

Висновки

1. Правовий статус: юридичної чи фізичної особи – незалежно від форми власності, в абсолютній більшості цивілізованих країн – ніяк не різниться в частині оподаткування, в тому числі й податком на додану вартість. Тобто, законодавчо встановлений поріг (який залежить від об’єму та чи обороту за рік) оподаткування для всіх суб’єктів підприємницької діяльності – єдиний. Однак, це не означає, що фізичні особи-підприємці, мікропідприємства, малі та середні юридичні особи – не можуть претендувати на певні пільги, податкові канікули чи інші бенефіти від держави чи від місцевих органів влади.

2. ПДВ є одним із найбільших джерел доходів бюджету України і на початку листопада 2025 року податки на товари і послуги (включно з ПДВ) становили понад 31% усіх доходів держбюджету. Аналогічний податок, в 2023 році становив 7,2% ВВП ЄС та 15,7% від загальних податкових надходжень а держави-члени ЄС щороку отримують понад 1 000 мільярдів євро доходів від ПДВ.

3. З поміж країн Вишеградської групи, Україна має найнижчі ставки ПДВ у всіх трьох категоріях (стандартна, знижена, пільгова) але й найнижчий поріг оподаткування – 1 мільйон гривень (або 23,7 тис. доларів США), тоді як за Польща (200 000 PLN) – 2,349 мільйона гривень, Словаччина (49 790 EURO) – 2,472 мільйона гривень, Угорщина (12 000 000 HUF) – 1,537 мільйони гривень, Чехія (200 000 CZE) – 4,099 мільйони гривень (НБУ). При цьому, саме поріг оподаткування є ще одним, нехай і не прямим показником – ефективності економіки та місця країни V4 у рейтингу успішності.

4. Максимальний національний поріг, встановлений державам-членам ЄС, для звільнення від ПДВ, становить 85 000 євро (або близько 4,25 мільйонів гривень) а загальний річний оборот для участі в транскордонній схемі не може перевищувати 100 000 євро у всіх 27 державах-членах (який ні одна країна V4 ще не досягла) не кажучи про Україну – кандидата в ЄС (з 1 мільйоном гривень), підприємців якої готуються оподаткувати ПДВ. І це вже не кажучи про щомісячні періодичні декларації з ПДВ, які не замінюються щоквартальними, як це практикується в усіх державах V4.

5. Україна, яка позиціонує себе як кандидат на членство в ЄС, має чи не найжорстокіші норми у Європі, стосовно відповідальності за порушення правил щодо справляння ПДВ. І не дивлячись на це, країна силиться запровадити, податкові умови для МСП та ООП, які є значно жорсткішими за загальноєвропейські стандарти. Тобто, крім діючих санкцій, як на постачальника так й на покупця, наприклад, за несвоєчасну реєстрацію ПН, РК які коливаються від 10 до 50% від обсягу постачання, а максимальна сума штрафу за нереєстрацію ПН/РК – 100% суми ПДВ, зазначеної у ПН – буде введено ще й ПДВ, чого нема ні в одній країні ЄС як й V4.

6. Станом на квітень 2023 року, витрати на адміністрування податків у країнах ЄС та V4 коливаються в межах 1%-2% від обороту суб’єкту підприємницької діяльності, що в абсолютному значенні витрат, в середньому становить близько 15 000 євро на рік для підприємств, розташованих у країнах ЄС-27 та Великій Британії (точніше – коливаються від 13 897 євро для мікрокомпаній й до 33 917 євро для великих компаній). Аналогічні витрати в Україні для МСП, ООП складають біля 3%.

7. Очевидно, що для України головним є наближення до норм ЄС, через поступове скасування пільг та інтеграція до європейських систем, а основними інструментами буде – запровадження: Е-кабінету платника податків, M.E.Doc, Систему електронного адміністрування ПДВ (СОД ПДВ), TaxLink й так далі. Український законодавець повинен мінімізувати часті зміни в законодавстві, спростити застосування та впровадження норм, що зменшить навантаження на бізнес, протидіяти шахрайствам (фіктивним податковим кредитам, скруткам тощо).

8. Україні на часі – підняти поріг оподаткування ПДВ, мінімум до 1,5 а то й до 2-х мільйонів гривень та приступити до уніфікація адміністрування ПДВ, керуючись вже діючими Директиви ЄС, якими встановлюються загальні правила, залишаючи мінімум місця для місцевої специфіки а також якнайшвидше провадити тотальну цифровізацію, через обов’язкову електронну інвойсизацію в країні та впровадження системи VAT OSS/IOSS для торгівлі з-за кордону. Й це вже не кажучи про швидке відшкодуванням ПДВ, мінімізацію паперового документообігу та запровадження бухгалтерського, програмного забезпечення для МСП та ООП а також – нагальне реформування ДПС та ДМС країни.

Адже, краще ПДВ, ДПС та ДМС для ФОПів аніж ФОПи проти всіх…

Підготував Ю. Ключівський,

Прага, грудень 2025 року

P.S. Коли матеріал вже було підготовлено, стало відомо, що КМУ через звернення МСП та ОПП – відтермінував, прийняте (29.07.2022) рішення про запровадження норми, що передбачала обов’язкове використання реєстраторів розрахункових операцій (РРО/ПРРО) з 1 січня 2026 року для підприємців, які використовують першу групу спрощеної системи оподаткування.